對於如何量度企業的信貸狀況,不同投資者可能有不同的量度方法,專業投資者則可能依靠一些模型以分析企業信貸狀況,從而衡量該間企業所發行的債券的投資價值。信貸狀況越佳,反映企業的違約機會越低,企業就越能以較低的成本進行借貸。在投資債券的角度而言,評級機構予以債券發行人的信貸評級亦為投資者關心的指標之一。我們將會以其中一間的評級機構穆迪對不同行業的評級標準為例進行討論,討論個別行業的評級標準,以及投資者該如何理解信貸評級對作出投資決定的價值。

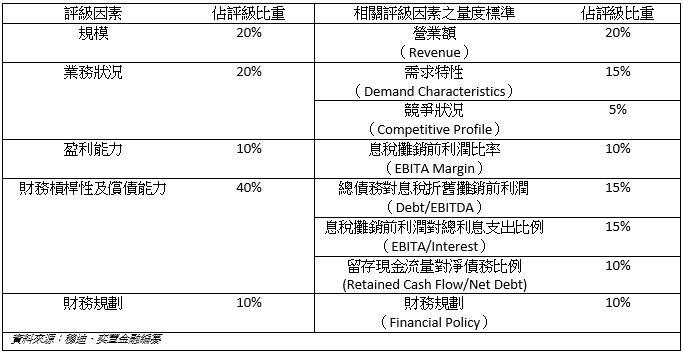

表一:商業及消費服務業的評級標準

表一所顯示的為穆迪對商業及消費服務業的評級標準,當中財務槓桿性及償債能力佔評級分數的40%,其次的是規模及業務狀況並各佔20%,盈利能力及財務規劃則各佔10%。站在債權人的角度,不難理解企業的財務槓桿性及償債能力佔較高的比重,畢竟該項因素反映企業的債務結構及對於承擔債務的能力,與企業發生債務違約的關係十分密切,所以佔評級比重的40%。

而規模及業務狀況則各佔20%。規模所量度的是商業因素:企業的規模越大,對於影響市場價格以及增加市場份額的能力亦越強,同時受市場需求產生改變時的負面影響亦會減少,再加上規模越大的企業,與勞工、消費者及供應商之間議價力亦越高,所以營業額與企業的信貸狀況成正比。另一邊廂,業務狀況所反映的則是行業特性對企業的影響;產品需求的穩定性、市場定位及行業的競爭情況將會直接反映企業業務實體融入市場的情況。消費者購買產品的週期性越短及穩定,對產品的需求亦會越高;行業競爭越少,因惡性競爭而影響銷情的情況便會減少,對企業盈利有正面的影響。

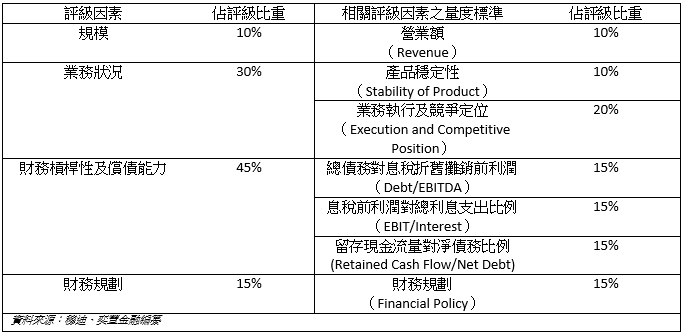

表二:零售業的評級標準

表二為穆迪對零售業企業的評級標準。基本上與商業及消費服務業大同小異,不過需要留意不同評級因素佔的比重有所不同外,量度標準亦有所不同。可以留意到企業規模所佔的比重較商業及消費服務業少10%,而業務狀況則增加10%。由於行業的運作模式以及競爭有所不同,零售業市場的參與者明顯較多,所以規模大小對於影響產品價品等的影響力並不如商業及消費服務業明顯,相對而言行業特性對企業的影響就較多,例如商品的市場定位是否得宜及銷售策略等,此消彼長之下,業務狀況的比重則較商業及消費服務業增加10%至30%。

信貸評級模型的限制

不同行業有不同的評級考量,所以同樣的評級模型不適用於所有行業。例如穆迪對銀行業的評級標準則將宏觀經濟數據考量在內。穆迪將國內生產總值的增幅、實際利率及銀行業務所在國家的貨幣匯率等作為對銀行的評級標準,其次再觀察銀行單獨償債能力及資金流動性。又例如有政府背景的企業,評級因素不單是企業個體的營運及財務指標為標準,亦會包括政府的信貸評級,當中包括過往的政府償債紀錄以及政府轄內的生產總值等因素,因為該些企業在財困時地方政府可能會提供適當的資金援助,違約風險預期會較一般企業低,所以債券收益率通常亦較低。

投資者需要留意信貸評級未必反映企業當時的狀況,因為評級機構不會每天更新信貸評級,而且基於該個財政年度(或半個財政年度)的營運成績作評級資料的來源,一些較及時的數據例如每月銷售或新政實施對企業的影響未必反映在現有的信貸評級當中。反而債券的到期收益率更能反映市場預期信貸事件發生的機會,雖然信貸評級對反映企業較長遠的信貸狀況依然有參考性,投資者在衡量債券發行人的信貸風險時,不應該單以信貸評級作為投資決定的考量。

沒有留言:

發佈留言