Source:bond@fundsupermart

隨著三月份完結,部份房地產商已經公佈2015年的全年業績,我們亦可以就企業的年度成績表作出全年的總結,比較其中的一些營運數據,以及重新計算Z-score模型分數(Altman Z-score)。

淨債務對息稅折舊攤銷前利潤比率(Net Debt/EBITDA)

淨債務對息稅折舊攤銷前利潤比率(Net Debt/EBITDA)反映一間公司的槓桿性,量度需要多少時間由營運去新增現金流以償還目前的債務。比率愈高代表公司資金的流動性則愈低,而槓桿性及債務違約的風險愈高。

利息覆蓋率(EBIT/Interest Expense)

利息覆蓋率(EBIT/Interest Expense)反映一間公司的償債能力,量度一間公司能否以營運而產出的利潤用以償付每年需要償還的債務利息。比率愈高代表公司的償債能力及資金的流動性愈高,而債務違約的風險則愈低。若然這個比率為1或以上的水平,表示該企業於該個財政年度的息稅前利潤足夠償還該年度的利息開支,不需要動用備用現金以償還利息。

現金比率(Cash/Current Liability)

現金比率(Cash/Current Liability)反映一間公司的短期償債能力,量度一間公司以現有之現金或現金等值以償付短期負債的能力。比率愈高代表公司的短期償債能力及資金的流動性愈高,而債務違約的風險愈低。

息稅折舊攤銷前利潤對總資產比率(EBITDA/Total Asset)

息稅折舊攤銷前利潤對總資產比率(EBITDA/Total Asset)反映一間公司的盈利及資產運用能力,量度一間公司利用其總資產創造盈利的百分比。比率愈高代表公司的資產運用能力愈高,債務違約的風險愈低。

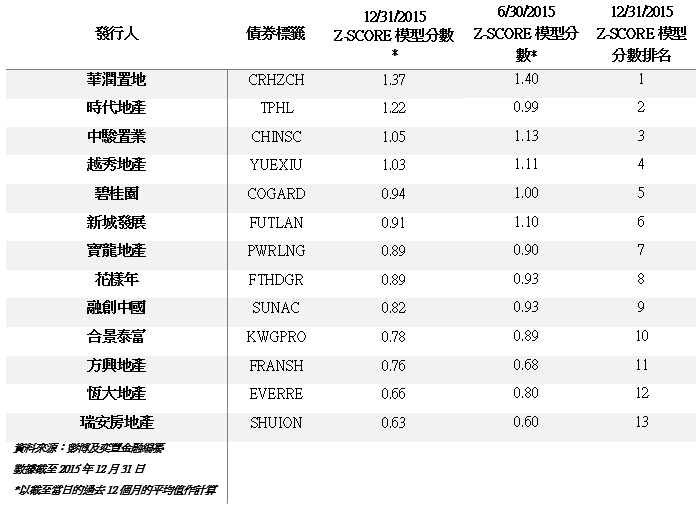

Z-score模型(Altman Z-score)

最後,我們將上述的內房商的Z-score作排名,Z-score是量度一間公司違約風險的模型,分數愈高,表示違約風險愈低。一般而言,Z-score低於1.8均反映公司目前受壓,而高於3則代表公司目前的營運相對安全。需要留意的是,Z-score只是一個提供排名的簡單量度方式,並不能全面及直接地反映公司的違約機會,而且Z-score並未包含公司業務前境,財務政策及長遠的營運策略等,投資者不宜單一考慮Z-score分數而作出投資決定。

我們利用現有的數據,計算出以上十三間房地產商截至2015年12月31日的Z-score。值得留意的是時代地產的Z-score由六個月前的0.99上升至1.22,為上述的13間房地產商之中升幅最明顯,主要由於其銷售增幅強勁;較受投資者歡迎的恆大地產則下跌至0.66,歸咎於其負債在過去六個月繼續急升,流動負債由截至2015年6月30日約4000億元人民幣急升至約6000億元人民幣。

若然以Z-score作為參考公司違約風險的指標,Z-score分數愈高,代表其違約風險愈低,亦表示能從評級機構中獲取較高評級。不過,我們留意到一些獲評級機構評為投資級別(如獲標準普爾評為BBB-或以上)的房地產商,其Z-score並沒有比一些信貸評級明顯較低的同儕高。例如以方興地產及時代地產作比較,時代地產的Z-score明顯較高,但兩者的信貸評級相差甚遠;而越秀地產同樣亦獲評級機構穆迪予以投資級別的信貸評級,但Z-score依然較時代地產及中駿地產低。這表示不同的評級機構及不同的模型會以不同的財務比率及數據用作計算,導致評級與Z-score的結果有明顯出入。

總括而言,以上的財務比率或Z-score模型只能作為參考,並不能作為衡量是否投資個別債券的單一指標,投資者於投資前必須考慮個人的風險承受能力,以及有關債券發行人的各風險才作出投資決定。

沒有留言:

發佈留言